医疗器械行业投资的几大特点

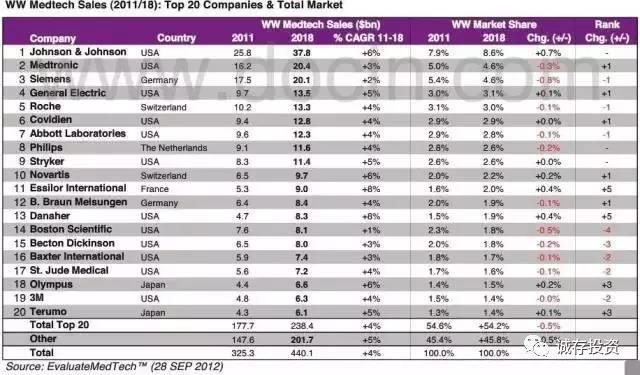

全球前20医疗公司概貌

这是前20位的医疗公司的概貌,基本上50亿美元以上销售的是属于大公司。强生、美敦力这些基本上是300亿美元左右,中型公司这一批大概是30亿美元左右,还有大量的10亿美元左右的,再往下的就是初创公司。

医疗器械行业有几个特点:

行业是具有高度的多样性,非常难掌握。但是投资和创业的机会非常多,每一个细分品类都有它的机会,每一个好像都不大。但是那个点都不错,可以活得挺好。分类也很分散,有大设备,小设备,耗材有高耗、低耗,医用器械,家用器械等等,诊断,治疗类,分类本身就很多,运营环节也很多。每一个机会都比较多,但是比较散。

虽然说药的毛利会更高,但是药的研发投入非常高,要看怎么算生产成本,而且药品的失败风险也很高,沉默成本很高。医疗器械如果是这个行业里面做过的,拿着核心技术出来的,这个失败的几率是比较低的,剩下的只是拿证的速度和后面的市场情况。所以增长很高,设备类的5成以上的毛利是很正常的,有的可能会更高。高质耗材基本上是80%以上的毛利,做不到就别干了。

但是他们的单个品种很容易碰到天花板,器械单个品类能够做到1亿以上的就很好了。能做到10亿的就非常厉害了,单品种像心脏支架、骨科的钢板都是比较大的。

因为这里有一个特点,这和医生的话语权有关,我们会发现招标,药一招,药价就受压力,而器械怎么控,招标价都很难下来。因为和医生的使用习惯不一样。同样的一个化合物我可以替换它,但是如果同样一个器械你敢替换它,在美国的话医生就要骂死这个医院。

在中国虽然没有这么强势,但是也有类似的情况,医生的话语权很强,而且这也有一定的合理性,因为一个医生用惯了一个器械,他熟手了,效果就是好。要他换一个器械,就是不顺手,用起来效果就没那么好,还得重新学习。所以对品牌营销要求很高,所以为什么我们可以看到来来去去就是那20家大公司在玩,有它们的道理,因为它们的品牌营销各方面已经建立在那里了。

但是也是一样,大家都面临着天花板比较明显,如果你上不了市或者是卖不掉,对风投来说也是亏钱的,所以我个人认为头三张证是非常重要的,如果是你做不到进入第一梯队,我个人认为投资价值就要仔细考虑了。

比如说强生,它自己没有做什么创新,大部分是买回来的。真正创新的是小公司,比如说达芬奇,波科等等,但是即使是达芬奇和波科介入的都是成熟工业技术,是几十年验证很多了,很少说从来没有听过这个技术拿过来给人体用的,这和伦理有违,所以基本上看到器械,你是可以预期的。

最后是公司的成功还不纯粹是产品,涉及到研发、生产,生产里面还有很多,包括Market Access,包括CFDA注册、招标、物价、社保等等,这些东西在欧美包括中国都有专门的公司做,国内公司也在请商务人员做招标等等,非常重要,不是产品做出来了做得好就行了,不是这样一回事。我们经常看到一些技术人员从海外回来创业,都很拽,拽到后面头就低下来了,就是这个道理。

还有包括营销,孵化,投资并购等等,因为你既然单个品类的天花板比较明显,要扩张,靠自己做是很难的,应该是选择一个专科领域,包括并购合作等等,把它发展起来,这是比较现实的。

这个企业家如果是优秀的,他成功的几率就比较高,做大的几率就比较高。如果光看产品,并购机会是比较高的,但是估值是不一样的。而且器械对团队的运营能力要求也比较高,对投资人的产业经验要求也比较高,既要看懂生物医学工程的一些东西,也要看这个团队,要看人。你还得看它的品类,常说隔行如隔山,做消化的看做外科的就是一头雾水,做耗材的看设备也是差别很大的。所以里面的门槛和药的门槛不是太一样。

什么样的公司会成功?

挑几个案例和大家分享,有国内的也有国外的,分享一下我个人的看法。

首先是看两个比较典型的公司,一个是美敦力,一个是直觉外科,看看有什么共同的特点。

-

细分行业的容量与持续扩张能力

-

关键产品的创新性与临床实践颠覆性

-

创始人与管理团队问题

-

恰当的起步时机与第一梯队的重要性

第一个他们在创业的过程中起点的细分行业的容量都非常大,而且他们都在这个起点,作为切入点的细分行业很快做到老大。而且他们表现出来持续的扩张能力,无论是对自己的专利保护还是对并购,包括自己的营销渠道品牌,国际化,都表现得异乎其它公司的能力。

美敦力是50年代,从起搏器起家。很快就从一个区域代理商变成了一个起搏器的领先企业,其中有一个技术还不是自己的。它的起点也非常好,那时候领域还是空白的,所以很快就占领了这个领域。之后美敦力就很多人都听过,通过持续的扩张,并购,已经成为现在横跨骨科,心血管、内分泌等等几大科室的巨头。

直觉外科就是达芬奇,它挑的行业是非常好的,手术机器人,也就是第三代外科(第二代外科是微创,第一代外科是开腹)。第三代外科对强生产生威胁,美国新闻在去年年初的时候说到,强生和Google宣布联合研发手术机器人。它感觉到了威胁。强生是很保守的公司,达芬奇的第四代第五代已经把一些超声刀等整合在机器人手臂上了,在未来这会对强生这样的公司造成威胁。

美敦力和直觉外科的细分行业起步选得非常好,接下来表现出的企业运营能力,达芬奇每年花3千万美元在专利上,国内没有一个可以成功绕过它的专利,做出和它一模一样的东西。很多人说做出来了,但是做出来的基本上不能满足临床真正需求,炒作概念的多。

第二点是它们关键产品的创新性和临床产品的实践颠覆性都非常强的。这是在美国的情况,中国是另外一个故事,进口替代的故事,无论是它的起搏器还是手术机器人。

第三个是创始人和管理团队的问题。两个企业的创始人都是非常优秀的企业家,达芬奇的创始人是一个技术人员,原来是斯坦福的一个博士,他的投资人给他配了一个非常强的运营团队,所以达芬奇可以看到是近十年来美国创新的模式,而美敦力和强生则是过去几十年的主流模式。所以它们会更强调技术创新,我们做医疗器械的都知道,医疗产品就是产品越好,越容易卖,对销售和渠道依赖越小;产品越不好,企业家运营,做渠道,和医生的关系就更重要。所以就看是什么样的产品。

还有一点是有恰当的起步时间和第一梯队,这个很重要。美敦力算是第一批在做起搏器的,直觉外科绝对不是第一个做手术机器人的,所以说是不是第一个注册证并不是很重要,我们国内经常有一些券商说我这是第一个证,第一个证如果没有效,医生是讲体验的,如果不是有效的证就是废的,医生不会用。所以它是不是第一梯队非常重要。这两个都是稳稳的第一梯队,现在谁也抢不到他们。

我们再来看看国内是什么情况呢?

一个是上海微创,一个是乐普,两个都是心血管公司。它的行业选择也非常好,或者是迈瑞,它在起步的时候行业选择是非常好的,那个时候它所在的领域,进口替代是刚刚开始,而上海微创和乐普选择的是心血管,当时国内的支架全部是进口的,没有国产的,当然它们两个都不是第一张证。所以它们细分行业非常好,选择的点也非常大,刚好切入了中国医疗器械,而且对整个控制的一个点。

第二个是它们关键产品的进口替代的时机也非常好。当然进口的市场,当时几家已经把市场培养起来了,但是有很多病人其实没有那么多钱,医生也要用东西,所以这个跨国厂家在中国把市场培育起来也是非常重要的。

第三个是创始人和企业的基因,这两家公司还有一点不一样。乐普是一个非常优秀的企业家,上海微创的产品技术更强一些。他们第一代出来的产品和进口比是很烂的,我们当时想这样的产品有谁用?但是最后让我们大跌眼镜。为什么说创新很重要?它只要切中了那个点,所以医疗器械的创业选点是非常重要的,只要在适当的时机选择了适当的点,创始人都是不简单的。所以选定和创业的时机和企业家的运营能力往往是排在前面的。

企业的基因乐普明显不是创新驱动的一个公司,明显是一个企业家,它就是专注心血管,现在整个布局是非常好的,甚至一定程度比上海微创都要好。所以说是不一样的。

最后我们探讨一点,究竟是时势造英雄还是怎样?

时机是非常重要的,就是你有没有在适当的时候选择了一个适当的点进入第一梯队,这是非常重要的。

什么医疗器械公司的成功率高?

这个细分行业一定有几个特点,市场一定要广阔,发病率,替代疗法的竞争力,包括付费意愿,究竟是谁付费,还有付费额,这些是非常重要的,毛利一定要够高,因为你要运营你的品牌和销售,你的毛利不够高是不现实的。所以如果你一个医疗企业公司跑过来跟你说他的毛利只有50%,我劝你就要小心了,或者是自己创业的时候就要小心。

我们经常有看,进口替代的创始人就跑过来说,我的东西做得和进口的一模一样,一问里面的组成包括自己的生产成本,最后这个其实是没有竞争力的,那样就没有意义,毛利太低了。如果是没有办法解决这个问题,基本上这个创业是非常危险的。尤其是在工艺上,有很多医疗器械供应商,包括强生,美敦力这样的公司,它的供应商体系是排他的,说白了给你知道你也不能买,你买了之后换一个零件就是两回事。

所以产品的研发和生产的研发是两回事,生产方面包括供应链的选择,这些都是非常有价值的。如果一个医疗器械公司连这一点,不是在行内的,这样每一个都是钱,一个零件选错了,可能差别就会很大。我们估值怎么估?减少试错的成本也是估值的基础。

首先是中国未来十年一定是进口替代非常好的时候。这是毫无疑问的,有很多的细分领域还没有开始,或者是还没有完成。第一梯队还没有出现,它有了,可是没有出现。有很多原因,包括工业发展和核心技术的可靠性,原材料和工艺的成本控制优势等等。这对中国未来是非常大的机会。

然后我们有很多微创新的医疗器械产品。还有一类也有一些颠覆性的创新医疗器械产品,最近国内说没有创新,其实有,其实不容易,在手术机器人领域确实有一家做得很不错,当然也是国外回来的。我们认为产品具有竞争力是这三大类,这是有可能的。前两大类一定是看企业家和他的运营能力,最后一类是可以只看技术。

这个是重中之重,我们所有投资都是投人,最后都要看创始人和他的团队。他一定要非常熟悉行业,掌握核心技术,这个核心技术不是我在学校里面弄出来就行了,最终里面的生产管理要有很成熟的方案,最好是在做过的,直接搬过来,那个是风险最低的,也是最快的,那些都是钱,你摸索的过程就是钱。

团队的架构要健康,股权架构不健康是投资的致命伤,尤其是医疗器械行业,如果是股权太分散,或者是核心的人都没有得到激励,我们也可以看到很多失败的案例。至少我们看有一半的公司都是因为股权架构设置不合理或者是创始人不分利,或者是不懂得分利,最后才失败了。

这是我们认为重中之重的,这个仁者见仁智者见智。

除了三个是起步之外,上市之后,为什么说企业家的运营能力很强,包括你的资本运作能力,因为基本上上市之后,如果不能表现出持续的扩张细分领域的能力,基本上就没戏,靠一个品种上市是非常难的。细分领域就那么几个,市场就那么大,所以这个是非常重要的。

反面的例子:说说国产手术机器人。前段时间是看得比较多的,国内很多都说我做出来了,但是实际上电子元件不稳定,精确度很差,算法的差距很大,包括机械加工,都会导致刀头磨损,寿命很短,你说比达芬奇便宜,但是实际上使用次数少,那样就没意义,成本不是真的便宜了。转速控制不稳定,术中抖动比达芬奇大。因为手术机器人有一个很大的卖点就是防抖,医生做精细手术,细微的情况下稍微一抖就会破坏比较大,所以说如果做不到这点,也基本上没有意义,国内目前的情况基本上在骨科玩一玩还可以。

还有一个很严重的是国内光学的差距,有经验的外科医生都知道,尤其是手术机器人领域,只要用过,现在国产的手术机器人所谓的力反馈根本就是一个坑,有力反馈肯定是好,但是不是必要的。有经验的手术医生在高清的环境下凭经验可以把手术做得非常好,根本不需要力反馈。而目前这一块技术的顶尖基本上控制在日本人和德国人手里。

所以你的东西要做出来,最后工艺要有要求。尤其是医生用来做手术的,医生的体验重要,而且买得起的都是大三甲,一千万对大三甲来说重要吗?达芬奇机器人对三甲医院是挣钱的。所以说基本上达芬奇现在在中国销售受限,根本不是产品的问题,而是配置证的问题。国产的就算做到500万又如何?如果不能解决临床的问题,并不是一个有效的证,没有什么意义。

我们还是要看什么样的医疗企业公司会有比较大的成功几率,这里面还是比较明显的。

医疗器械行业投资的逻辑

-

首先看细分行业:市场空间要足够大;第一梯队尚未形成或正在形成过程中(通常该领域有效注册证最好在三张以内);行业是否公司核心能力圈之内;

-

其次看产品:颠覆产品?微创新?中国器械投资“进口替代”的2.0版本?要对海外投资初创医疗器械企业足够慎重;

-

人永远是第一位的要素:企业家永远是稀缺品,寻找每个细分领域的平台型公司;

-

器械公司并购整合十分频繁,估值合理的技术型公司早期投资机会非常多。

一定是看细分行业。市场空间足够大,第一梯队没有形成或者是正在形成的过程中,一般一个细分领域,每个地方不一样,最好不要有效的证超过3张,第一张证是有价值的,第二张减半,第三张就砍下来,第四基本上是可有可无了。

然后看产品,是颠覆性产品还是微创性的产品,还是进口替代?进口替代也分两种,以前像迈瑞、上海微创那样的时代已经没有了,有了一大批这样的上市公司,如果你很容易做出来产品,人家就会做得比你快。上市公司业绩压力也很大,天天在琢磨该去哪里做BD该去发展哪个领域。因为工业技术是很容易人家做得比你快,你已经没意义了,所以进口替代在未来十年还是一个主流,但是会进入进口替代2.0,还是要有一些核心的技术在里面,如果只是简单的模仿,已经没有生存的空间,至少没有VC介入的理由。

然后人永远是第一位的要素。企业家永远是稀缺品,我们投资是投人,要发现一个好的企业家真的太难了,不是那么容易,万中挑一。但是无论是自己创业也好,投资也好,其实投一个细分领域,如果是你找准了头三张证,卖给上市公司,无论是医疗还是不是医疗,你的收益还是不错的,只要估值足够便宜。

最后是器械公司的并购整合是十分频繁的,估值合理的技术型公司早期投资机会是非常多的,也非常好。

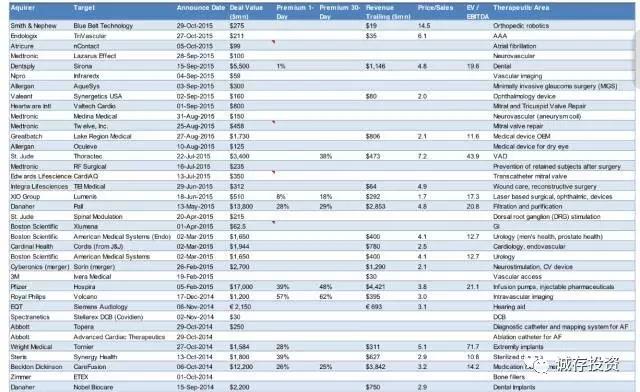

近年来医疗企业并购概述

PS(市销率)是从17倍到2倍左右,当然1.7倍的多一点,好像是做VEM的。但是可以看到并购比较大的基本上是4到5倍的PS,比如说美敦力。美敦力像并购Covidien这样的公司大概也是几倍的PS,而且还考虑了税的问题。

因为Covidien的税务地是在爱尔兰,那里是避税地,而且美敦力在海外有大量的现金,根据美国的税法它回到美国或并购美国的公司要交非常高的税,所以它做海外并购。所以即使是这种情况,它的PS都不是特别高。这个PS最终还是要看你自己的成长性和这个领域的布局,比如说Smith &Nephew并Blue Belt,Blue Belt是做Robot,新的东西估值会比较高,这个也很正常。所以最终还是看技术。

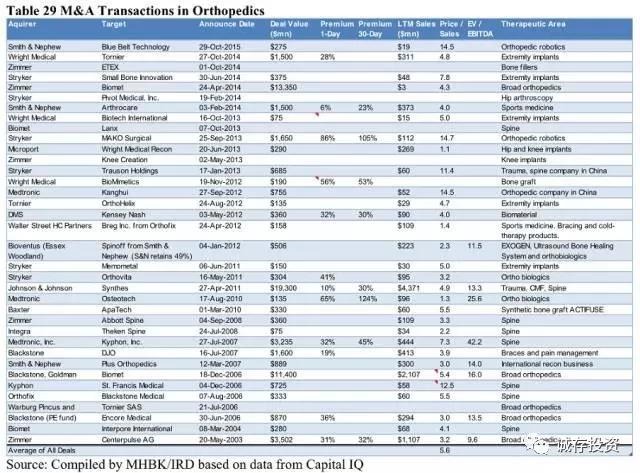

骨科领域的并购是比较频繁的,比如说Zmmer,骨科领域基本上也是1点几倍的PS到14倍的PS都有,最高我们见过17倍的PS,但是这种情况非常少有。所以自己有企业的话要想卖多少钱,自己要想一想,跨国公司的并购一般比国内公司的老板手要松很多的。

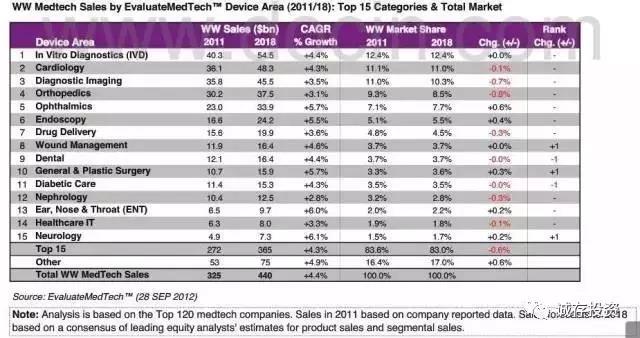

目前医疗器械行业细分领域

大的细分市场主要是几个,除了IVD和影象之外,器械最重要的是心血管,骨科,眼科,内镜,伤口管理、外科是比较大的。增长比较快的是ENT、神经外科、糖尿病等几个领域。

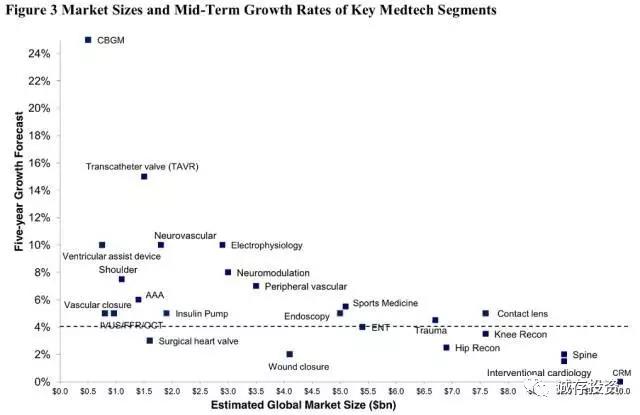

我们来看看Market Sizes和它的增长率,就主要的几个细分领域。我们来看TAVR,TAVR是心血管的,目前的市场大概是15亿美元左右,但是增速非常高,是十几个点,基本上国际上的平均增速是4-5个点左右。国内的增速会去到两位数左右,20个点左右。

所以说这个领域是非常好的领域,如果大家要选投资或者是创业,肯定是这个象限以上的最好,到了这个象限就要仔细看了,有没有有效的证。比如说像Wound closure、Spine这些都是有机会的,但是是放在下面的象限,因为这个是全球的,所以中国情况不太一样。尤其是神经调控领域是非常好的领域。

几个大的科室都在这里,医学影像的增速是不高的,国内应该还有一些细分领域,还有一波进口替代的机会,但是大的机会不多。大的机会主要是在这个象限。这个象限的机会是很多的。

几个科室的看法

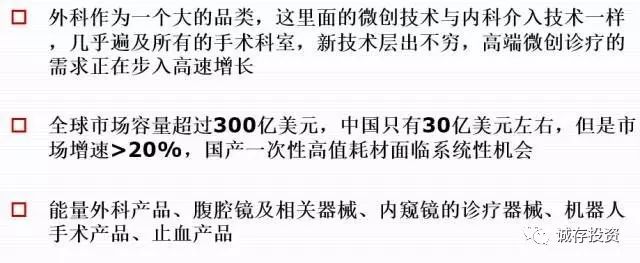

主要集中在微创,机器人和内窥镜。

外科作为一个很大的品类,很可惜前段时间本来有一个公司自己搞死了自己,现在国内真正的外科上市公司还一家没有,听说瑞奇是报了,不知道什么时候可以上,而且瑞奇主要是腔镜下吻合器做得比较好,其它品类也不怎么样,开放性吻合器的话基本上也是没戏的。

所以说这个领域,我比较看好能量外科这个子模块,目前国内有证的有两个半,有一家是二类是打擦边球,居然拿个二类证也敢到处卖,真是中国特色,有一家拿证的技术落后,半死不活的,有一家已经拿证了就是瑞奇,但是我们分析下来,目前的这两张证都不是有效的,基本上用量非常低,我的判断不太可能做得起来。所以这一块领域我是很看好的,我们也在这方面在寻找投资。

腹腔镜和相关器械是喜欢的。机器人不要问了,肯定是喜欢的,但是我会很谨慎,由于各种工业的问题,但是确实也有他的吸引力的地方,比如说如果你做刚性机器人,确实有很多问题解决不了,可以试一试柔性的。这个里面有一些不一样的地方,因为标准的机器人手术比如说泌尿,比如说心血管,微创等等,这些方面有一些机器人,理论上是更有机会的。

有一些低耗也是我喜欢的,像一些止血产品市场非常大,但是实际上在国内空间大的有效的证不是非常大,如果是产品做得好,企业家团队很强的,我们是非常喜欢的。

毫无疑问是第一大科室,除了IVD和影像之外,器械类的第一大科室,而且增速也一样很快,这么大的科室增速还是很快,和他的病种有关。

全降解支架我个人的判断是5年之内很难起来,第一个是和材料技术有关,基本上现在的降解材料没有办法做到满足医生要求的,所以大部分的都只能用在简单的病例,对于复杂病变是没有办法用的,所以是有限的,而且现在第三代的DES效果非常好,如果一个有良心的医生,你可以想一想为什么我要用BVS?

TAVR毫无疑问是一个非常好的方向,这是继心脏支架之后下一个千亿级的市场,大家可以看到线下面包括DES、IVUS等等,这些在国际上都不是创业的热点,可是在中国的这些领域里面,真正做好的是不多的,还有很多机会。上市公司包括上海微创,乐普都有做,但是他们都做得不够好,医生的标配是拿一个国产的支架,配一个泰尔茂,其实这里面是有机会的。

在美国骨科,神经外科是放在一块儿来说的。

这两个科室也是我们高度看好的。市场非常大,我们有很多,包括生物材料,颅脑修补等等,我会重点看好Neuromouilation。Neuromouilation的主要市场还是放在Pain这块,这块市场很大,国内现在有两家公司在做,一个是北京的,一个是苏州的,但是都还要再看,也有别的公司在做。

这个领域我们可以看到,人类的疾病,从微观层面都说精准医学,分子生物学解决是一个路线,另外从神经调控的方向也是一个路线,因为人所有的器官,所有的组织活性都跟你的神经是相关的。大概是去年的时候GSK专门成立了一个生物物理部门,专门做神经调控产品的。

我们做临床的都知道,医院里面叫做“金眼科,银外科”,眼科医生一般做不了领导,但是都很挣钱,为什么?因为眼科是一个很封闭的小科室,好像和外面没有什么交流,而且眼科早期学医的不是很重视,说女人去得多,男人一般喜欢去外科。但是我们看眼科的市场非常大,而且增速非常快,而且眼科有一定的独特性,毛利非常高。

看几个大的跨国药企,包括几宗大的收购案,这些公司都是非常明显的,国内的眼科做得很差,真的能够做进口替代的还没有开始,无论是你的波切机,人工晶体等等,没有一个厂家能够完成进口替代这个任务,也就是说我们认为没有一张有效的证,有一张在北京,很可惜它的策略,包括企业家的运营能力比较差,我们认为它不能担负这个重任,所以我们认为这里还有很多机会。

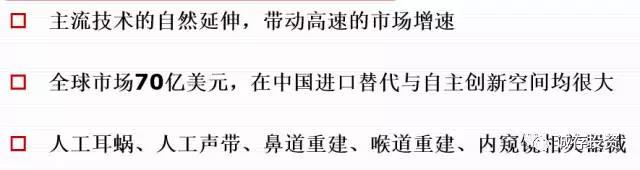

这也是我非常看好的领域,里面无论是介入、重建,包括现在新的生物学技术平台在里面都可以用,或者是生物材料,所以它还在不断的发展,不断的在发展。你很难说现在的市场有多大,因为它增速太快了,而且耳鼻喉的医生专业度越来越高,我们也很看好这一点。

-

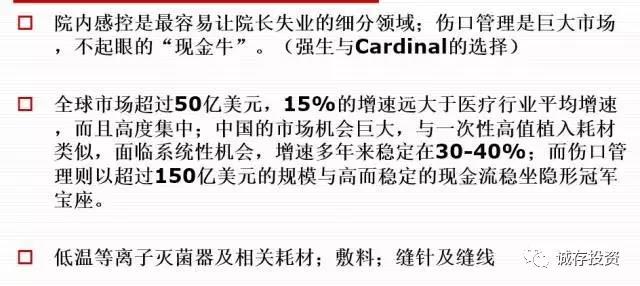

院内感控和伤口管理

-

-

本文转载自公众号:分享投资(ID:fxtzvc),作者:苏震波。

(若有侵权问题,请在后台留言,我们将尽快处理。)

THE END

|